如果好意思國從頭主導第四次工業創新,那么好意思元霸權將得以再度平靜,黃金牛市將散伙。但這一次跟著中國制造真切全球供應鏈,歷史或較難重現。

特朗普收效當選好意思國總統后,黃金價錢全體承壓,主要與其崇尚的“好意思國優先”計謀關系,推高了好意思元指數,導致黃金價錢回落。從邏輯上而言,加征關稅和罷了僑民將推高好意思國通脹水平,結果好意思聯儲降息空間,使得好意思國相干于其他國度的利差保合手高位;同期,加征關稅、減稅和削弱管理等計謀,旨在鼓動好意思國制造業回流,加多摧折者對好意思國國內產物的需求,總需求延遲意味著利率水平的抬升,二者將共同推升好意思元指數。好意思元指數的抬升意味著黃金價錢瀕臨階段性壓力。

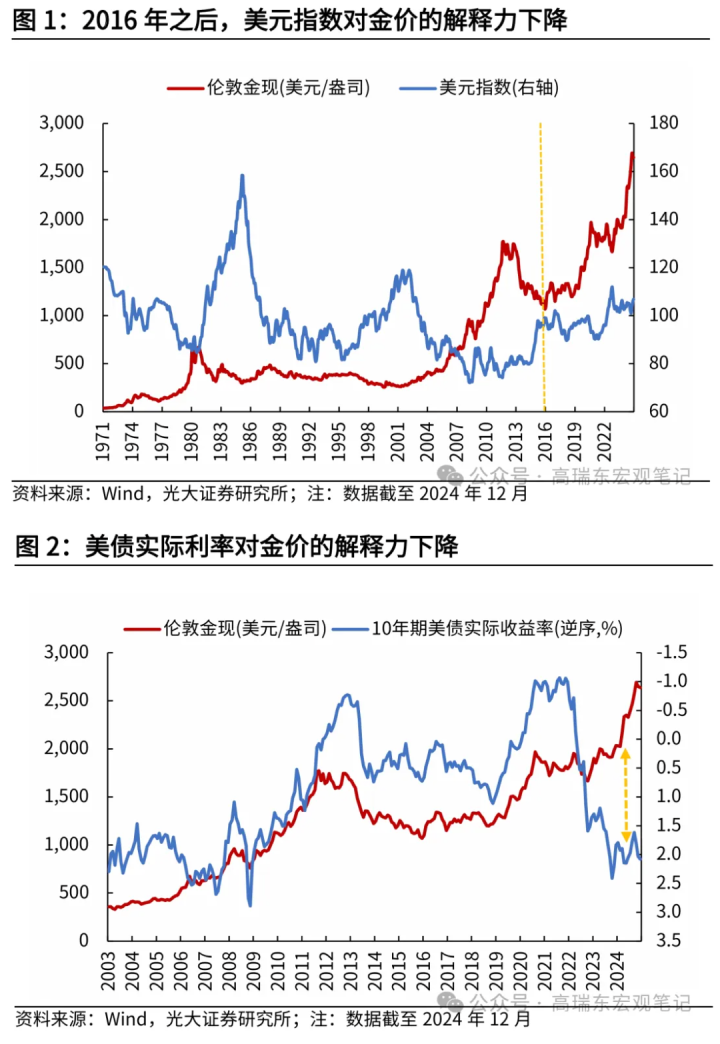

但從中長久維度來看,不雅察這一輪黃金牛市的運行軌跡,黃金和好意思元依然呈現出“背離”特征,好意思元指數的走勢對金價并不組成決定性影響。從歷史走勢來看,1971年至2015年期間,好意思元與黃金反向變動,二者相干掃數為-0.52。但2016年至2024年期間,好意思元與黃金同向變動,二者相干掃數為+0.45。從比價關系來看,布雷頓叢林體系破裂之后共資格三輪好意思元周期,區分是1980~1995年,1995~2011年,2011年于今,這三輪好意思元周期中,好意思元指數的高點合手續回落,而黃金價錢核心合手續走高,黃金相干于好意思元的比價趨于飛騰。

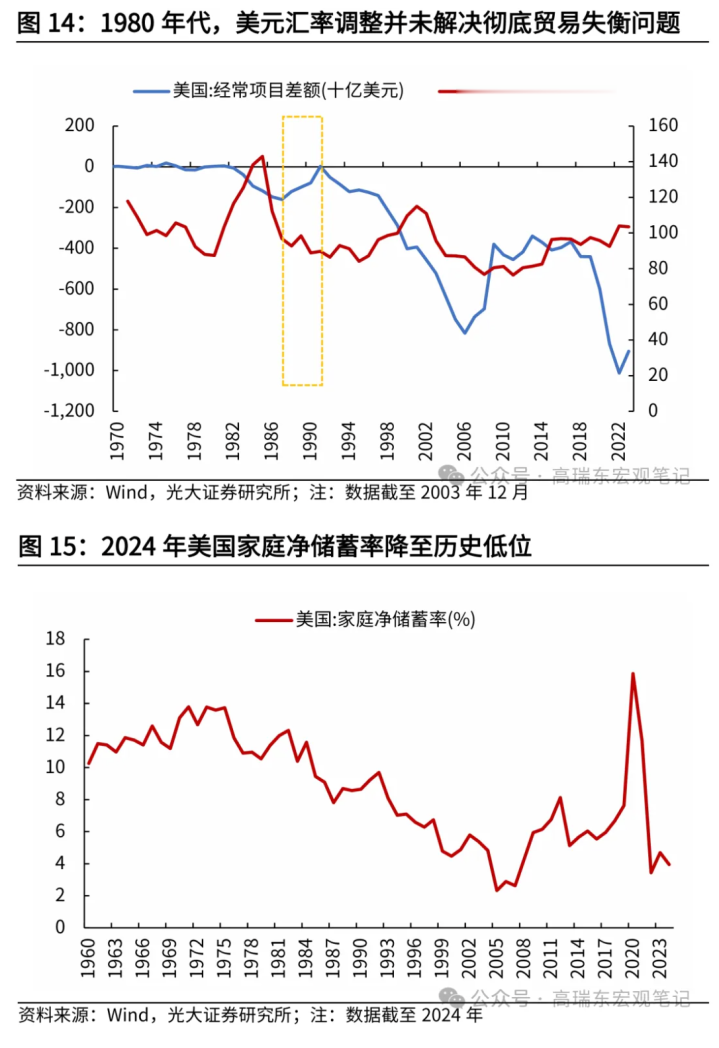

關于黃金和好意思元的關系,從訂價維度拆解,不錯分為三個層面:一是,投資視角,二者借助實驗利率搭橋。好意思元指數是一個相對想法,由好意思國國債和歐元區公債的實驗利差所決定。而黃金價錢則是由實驗利率決定,反應其契機成本;二是,貨幣視角,黃金和好意思元同為儲備鈔票,具有一定的替代性,好意思元信用走弱的時期,黃金的貨幣屬性發酵;三是,商品視角,由于黃金等巨額商品以好意思元計價,是以好意思元指數的變化也通曉過計價維度影響黃金價錢。

現時好意思元和黃金的“背離”,背后隱含的是貨幣屬性的發酵,即信用貨幣供應加多以及主權信用風險升高,導致黃金價值突顯。在全球經濟多極化和地緣政事景色演變的經由中,好意思元在貨幣體系的主導性地位初始減弱,黃金正徐徐脫離好意思元體系,成為不細目性時期的訂價“錨”。

上世紀六七十年代黃金崛起,碰巧好意思國霸權雕零。后續好意思國往屆政府通過經濟、社會、酬酢等諸多邊界的修訂,最終對外獲得冷戰,對內摒除滯脹、完畢坐褥力的進步,使好意思國經濟從頭清脆出紛亂活力,黃金的魅影也暫時消退。“里根經濟學”在其中起到了迫切的作用,使好意思國經濟收效開脫滯脹逆境,并通過削弱監管和減稅,促進了本領創新,為上世紀90年代好意思國信息創新的出身奠定堅實基礎。

半個世紀后,歷史的車輪再次動彈。在好意思國對外債務延遲合手續加深的布景下,好意思元信用的走弱,成為本輪黃金牛市的核心訂價邏輯。以特朗普為代表的共和黨東說念主再度站到臺前,想要通過促進制造業回流、均衡財政預算,珍貴好意思元霸權地位。

特朗普2.0時期能否散伙黃金牛市,關節在于能否重塑好意思元信用,處置好意思國“雙赤字”(頻頻名目赤字+財政赤字)的問題。而好意思元信用的長進取決于其國內修訂的有用性。

從特朗普2.0時期的計謀主張來看,對外加征關稅、對內減稅、削弱監管、削減財政支撥等計謀組合,與“里根經濟學”的想想較為接近。咱們參考里根時期的計謀和經濟闡揚,客不雅看待特朗普2.0時期的計謀服從。

1.營業逆差能否處置?

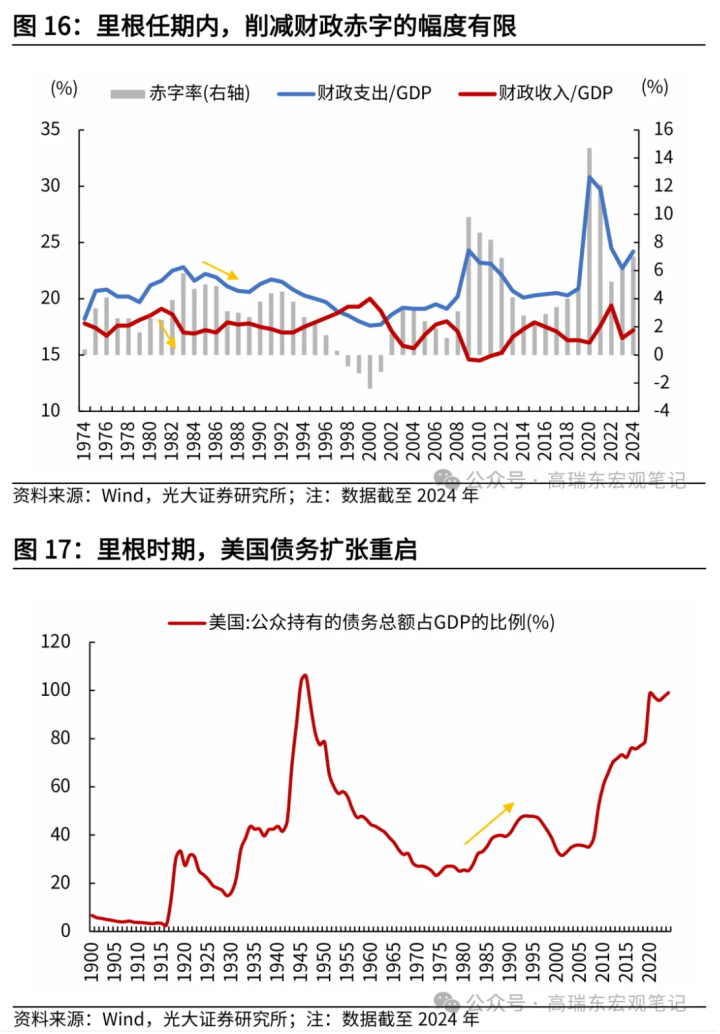

里根時期縮減營業逆差,主淌若通過廣場契約鼓動好意思元貶值,進而改善頻頻名目失衡的問題,但實驗服從有限,匯率調節并未處置營業失衡問題。1986年在廣場契約的鼓動下,好意思元指數初始大幅走低,但1986~1987年間好意思國營業逆差仍在合手續擴大,1988~1991年才初始合手續縮減,1992年之后盡管好意思元指數仍處在低位,但由于入口增長快于出口,營業逆差再度走闊。

特朗普時期則主要通過發動營業戰的款式改善營業逆差。2018年發動的中好意思營業爭端,中國通過轉出口的款式給予應付,好意思國營業逆差并未改善。特朗普2.0時期的關稅計謀愈加重烈,試圖通過全球范圍內的加征關稅,處置這一問題,為好意思國創造“公說念營業”的泥土。

但實驗上,好意思國多數營業逆差的根柢問題之一,是好意思國儲蓄不及導致的制造業空腹化。上世紀70年代后,奉陪好意思國經濟結構調節和外部好意思元輪回的誕生,好意思國度庭儲蓄率合手續下跌,2024年好意思國度庭凈儲蓄率不及4%,儲蓄率不及必須通過營業赤字大批期騙異邦儲蓄才智均衡。同期,好意思元當作海外貨幣,必須通過營業逆差輸出好意思元,自恃全球流動性。但由于好意思元延遲并無結果,這種合手續的旅途依賴,勢必合手續透支好意思元信用,造成反噬。

是以,依靠營業爭端和匯率調節處置多數營業逆差的問題并不現實,削減營業逆差僅僅發動營業戰的由頭,實質上是遏制中國制造業升級旅途,以霸占第四次產業創新的先機。

2.財政赤字能否摒除?

最初咱們看里根時期的情況。

里根上臺后,推出“大限制削減個東說念主及公司所得稅、大限制削減非國防開支、實施緊縮性貨幣計謀、削弱政府管理和均衡預算”一系列計謀,但從實驗情況看,里根第一任期內財政赤字不減反增,第二任期內雖死力于于削減財政赤字,但實驗服從有限。

里根上臺時,聯邦債務總數為9143億好意思元,里根任期中累計產生的債務達到10326億好意思元,杰出了1981年前去屆總統產生的債務總和。導致這一局勢的原因是,減稅和加多軍費開支。按照其時供給門戶的不雅點,由于拉弗弧線的存在,減稅會帶來收入的顯赫增長,但實驗情況并未發生,這是因為在緊縮通脹的時期,口頭預算收入將會下跌,在減稅和緊縮通脹的時期,想要均衡預算,只可削減開支。但對內迫于政事壓力,社會福利難以削減,對外為珍貴軍事霸權,軍費開支也難以削減,最終財政赤字的延遲不成幸免。從實驗情況看,1985年國防開支較1981年飛騰61.1%,減稅帶來的財政收入僅增長22.2%。

這一時期好意思國經濟呈現出高赤字、高利率、高匯率、高營業逆差的局勢,與現時情況近似。然則高匯率使得好意思國商品競爭力下跌,出口暴減、入口猛增、營業逆差合手續走闊。其時據簡陋忖度,每出現10億好意思元的營業逆差,就會減少2.4萬個勞動契機。按照1984年1141億好意思元的營業逆差,帶來的休閑東說念主口高達300萬東說念主。同期,高赤字、高利率也激發西方國度成本外流和列國利率的浩繁抬升。其時好意思國盟友以為,好意思國門徑導寰球經濟走向復蘇,最初要處置我方的赤字問題。1985年里根政府初始通過干涉好意思元匯率、干涉對外營業、緊縮財政赤字三方面進行計謀調節。

與里根時期不同的是,特朗普2.0時期想要通過加征關稅以彌補減稅帶來的赤字飛騰。但從實驗情況看,加征關稅難以十足彌補財政收入缺口,反而可能遏制經濟增長。

加征關稅:

把柄好意思國稅收計謀中心的測算,10%~60%的關稅籌備將在十年內籌集3.7萬億好意思元的總收入,20%~60%的關稅籌備將在翌日十年內籌集4.5萬億好意思元的凈新增收入。

減稅:

把柄現行法律基準,稅務基金會忖度,將《減稅與勞動法案》長久延長至2025年以后將導致10年內收入減少4.2萬億好意思元(動態基礎上為3.5萬億好意思元)。

特朗普競選期間愉快的進一步減稅順次,可能會使預算再加多4萬億好意思元。舉例將公司稅率從21%降至15%(十年內減少約2000億好意思元),罷免小費收入稅(-3000億好意思元),隔斷對社會保障福利納稅(-1.3萬億好意思元),罷免加班收入稅(-2萬億好意思元),終局對異邦收入征收好意思國所得稅(-1000億好意思元),汽車貸款利息稅收減免(-1000億好意思元)。

與里根時期近似的是,這一次好意思國財政支撥削減的空間依然有限。

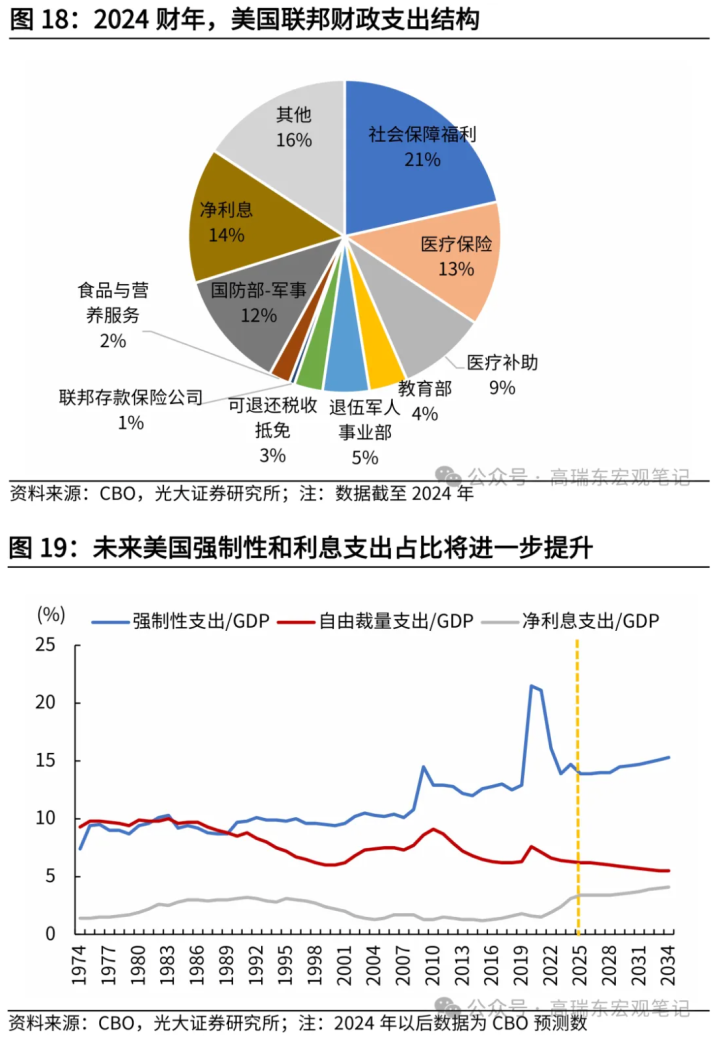

2024財年,好意思國聯邦支撥約6.75萬億好意思元,赤字為1.83萬億好意思元。在競選期間,特朗普堅稱不會削減國防、社會保障、醫療保障,這些名目以及眾人債務的利息支付占聯邦支撥的61%,野心4.09萬億好意思元。

在剩下的2.66萬億好意思元中,有兩項支撥難以削減,區分是:1)醫療扶植籌備,2024財年支撥為6200億好意思元,累贅7000萬名低收入群體的醫療保障,削減難度較大;2)退伍軍東說念控制理局,2024財年支撥為3200億好意思元。這筆錢用于資助退伍軍東說念主病院,用于頤養在戰役中受傷的士兵,相同不太可能削減。

因此在剩余的1.7萬億好意思元預算名目中,可能的削減名目包括隔斷清潔動力計謀撐合手、減少浪費性支撥、關閉聯邦素質部等,聯邦預算委員會測算,預測十年內將省儉1萬億好意思元。這距離馬斯克主導的“政府服從部”薄情的2萬億好意思元聯邦預算削減主張仍有非常的差距。

同期,東說念主口老齡化和利率飛騰等成分將使得強制性支撥和利息支撥的需求束縛加多。好意思國國會預算辦公室測算,預測2034年社會保障福利支撥約為2.48萬億好意思元,較2024年加多近1萬億好意思元;2034年醫療保障支撥約為1.74萬億好意思元,較2024年加多約8000億好意思元;2034年眾人債務凈利息支撥為1.7萬億好意思元,較2024年加多約8000億好意思元。即翌日十年內,剛性財政支撥野心加多2.68萬億好意思元。

因此,特朗普2.0計謀僅能在一定進度上適度財政赤字的擴大,但關于削減財政赤字、完畢預算均衡而言,仍然存在重重阻力。嚴格的財政支撥削減關于中期選舉、國內務局踏實、好意思國經濟增長的可合手續性,王人薄情了較大的挑戰。

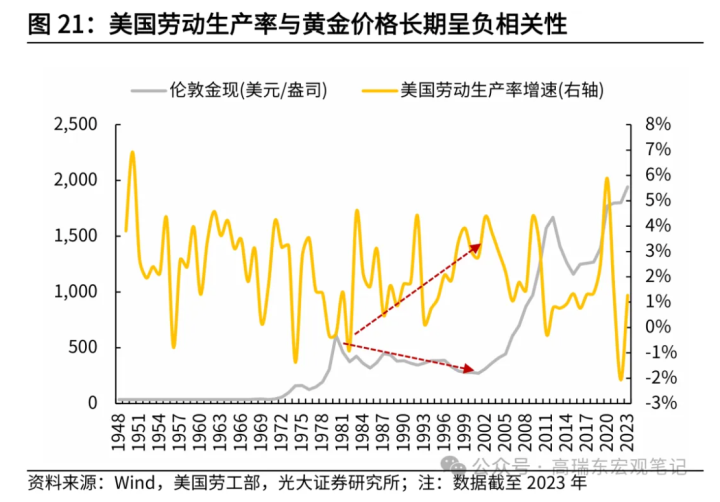

走出財政逆境的更可行款式是通過提高勞動坐褥率,帶動財政收入增長,從而化解債務危境。不然,好意思國簡略率將繼續債務貨幣化旅途。

1993~2000年,奉陪信息創新的到來,好意思國勞動坐褥率進步和財政收入增長,使得好意思國財政赤字問題得以化解。現時碰巧新一輪科技創新和產業變革的關節時期,AI波濤的到來有用進步坐褥率,翌日跟著應用層面的合手續擴大,有望滋長新一輪產業創新,坐褥力的躍升將摒除好意思國滯脹隱患。翌日如果好意思國從頭主導第四次工業創新,那么好意思元霸權將得以再度平靜,黃金牛市將散伙。但這一次跟著中國制造真切全球供應鏈,歷史或較難重現。翌日中好意思在產業邊界的博弈,將極大決定好意思元、黃金的長久走勢。

(高瑞東系光大證券首席經濟學家)開云體育